Ganadores y perdedores en los mercados emergentes:

Por Jackie Lafferty, Analista de Inversiones de Loomis Sales & Company.

Los activos de los mercados emergentes (ME) se han visto golpeados por la aversión al riesgo de los inversores durante el tercer trimestre. Los mercados de la moneda local y de la moneda fuerte han registrado ganancias negativas y las acciones de los ME han registrado pérdidas de dos dígitos.

La masacre en mercados emergentes durante el tercer trimestre ha sido impulsada en gran parte por China, con la prolongada depresión de los precios de productos básicos y la fuerza del dólar estadounidense contribuyendo también al descenso. El colapso del mercado en agosto fue liderado por el colapso del mercado de valores de China, su caída precipitada desencadenó una venta masiva en los mercados de acciones globales, y disparó la volatilidad y alejó a los inversores del riesgo y de los ME. El retraso de la subida de tasas federales, una reacción a las turbulencias de los mercados, mantuvo a los inversores a la defensiva con muchos de ellos cuestionando las perspectivas de crecimiento global.

La convergencia de estas difíciles condiciones macroeconómicas aceleraron la salida de capitales de los ME, lo cual empeoró con la degradación de Brasil a basura por parte de S&P, y llevó a un ajuste de precio de los activos de los ME en el tercer trimestre.

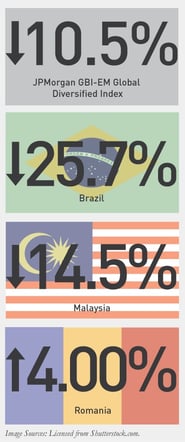

En el tercer trimestre, el JP Morgan GBI-EM Global Diversified Index bajó un 10,54 % en términos de dólares estadounidenses. La derrota de los precios de productos básicos jugó un papel clave, con altas divisas beta hundiéndose en el bajo precio del petróleo y un sentimiento negativo.

América Latina, bajando un 16,19 %, tuvo los peores resultados regionales del índice en el tercer trimestre. El bajo rendimiento fue liderado por Brasil, con una bajada del 25,66 %, que está teniendo dificultades con la creciente inflación, una amenaza de recesión y un gobierno que carece de capital político para restablecer el orden fiscal.

Las altas divisas beta asiáticas también han supuesto un duro golpe en el tercer trimestre. Tanto Malasia, con una bajada del 14,48 %, como Indonesia, bajando un 14,15 %, han visto salidas de capitales impulsadas por la aversión al riesgo global y amplificadas por el riesgo relacionado con China.

Rumanía tuvo los mejores resultados en el índice, subiendo un 4,0% al cierre de septiembre. El crecimiento europeo ha sido fuerte en 2015, haciendo de la Europa emergente un punto destacado en los mercados locales durante el tercer trimestre.

Deuda soberana en USD

El JP Morgan Emerging Markets Bond Index Global (EMBIG) cerró el tercer trimestre con una caída del 2,04 %. Una vez más hubo una divergencia sustancial en ganancias entre el grado de inversión y los segmentos de alto rendimiento. El componente de alto rendimiento registró ganancias sin variaciones, superando el segmento del grado de inversión, que bajó un 3,13 %. El alto rendimiento fue financiado prácticamente por la recuperación de Ucrania.

Ucrania tuvo los mejores resultados en el tercer trimestre, registrando una ganancia masiva del 50,18 %. Ucrania concluyó las negociaciones de reestructuración con los acreedores, los precios de los bonos se revalorizaron mejor de lo esperado por los portadores de bonos.

Argentina también obtuvo excelentes resultados, subiendo un 7,28 %. El repunte fue impulsado por el posicionamiento, con los inversores apostando por que el nuevo gobierno, elegido en octubre, resuelva la batalla de más de diez años de duración del país con los acreedores, y que saque al país del incumplimiento.

El peor rendimiento del trimestre fue para Ecuador, que bajó un 18,67 %. Los bonos han seguido descendiendo mientras que los bajos precios del petróleo fuerzan el recorte de gastos del gobierno.

Deuda Corporativa Emergente en USD

El JP Morgan Corporate Emerging Bond Index (CEMBI) produjo un rendimiento del -2,76 % en el tercer trimestre, con alto rendimiento, y bajó un 5,79 % con un peor comportamiento que el grado de inversión, que bajó un 1,08 %.

En el tercer trimestre, Rusia fue el país con mejor rendimiento, subiendo un 2,21 %. La volatilidad del mercado en América Latina (Brasil bajó un 16,86 %) y Asia (Indonesia bajó un 12,06 %) hicieron que los inversores volvieran a Rusia, el segundo país de ME con mejor rendimiento este año.

Considerando los sectores, las ganancias se apagaron. La capacidad de recuperación de los grandes y altamente calificados conglomerados de Hong Kong impulsó ganancias en el sector diversificado, subiendo un 0,33 %.

Renta variable

El MSCI Emerging Markets Index tuvo los peores resultados en el tercer trimestre, con una acusada bajada del 17,77 %. La importante recesión fue liderada por la renta variable de China; el Shanghái Composite bajó un 29,69 % durante el mismo periodo.

Perspectivas para 2015

Con la vista puesta en el final de 2015, se desafía el panorama de los activos de los ME, con una sensación de cautela por parte de los inversores. El contexto fundamental para muchos países emergentes se ha deteriorado, lo cual también ha llevado a un sustancial ajuste de precios de los activos. Las valoraciones, especialmente en el cambio de divisas de los ME, se ven cada vez más atractivas, y los diferenciales del tercer trimestre ofrecen la oportunidad de apurar hasta el final del año.

En lo que llevamos de año, el crédito de los ME ha tenido mejores resultados que el crédito del mercado desarrollado, y el retraso de la subida de tasas federales puede proporcionar un escenario macroeconómico más favorable al final del año. Los inversores, que esperan sentados dinero en mano, pueden usar las turbulencias de los mercados para añadir selectivamente más riesgo en sus carteras de valores. Para una recuperación duradera de los ME, los inversores continuarán buscando un catalizador que desencadene una mejora fundamental y un crecimiento prolongado.

+1-786-628-7980

+1-786-628-7980

Sign Up/Sign In

Sign Up/Sign In